Petróleo y Moneda: Noticias de la Junta Monetaria: una muy buena (la TPM) y la otra no tan buena (el IMAE)

Por Henri Hebrard

En espera de otra publicación de mis acostumbradas «Buenas noticias desde la economía dominicana», me complace compartir la 29ª entrega semanal de «Petróleo y Moneda», mi espacio de opinión y análisis económico que inauguramos a final de febrero 2025, gracias a nuestros amigos de lapropuestadigital.com:

Esta semana, en Noticias de la Junta Monetaria: una muy buena (la TPM) y la otra no tan buena (el IMAE) , analizamos en detalle el último comunicado de política monetaria (CPM) emitido por la Junta Monetaria en el cual se anuncia una muy buena noticia: el primer recorte en la tasa de política monetaria (TPM) por lo que va del año 2025.

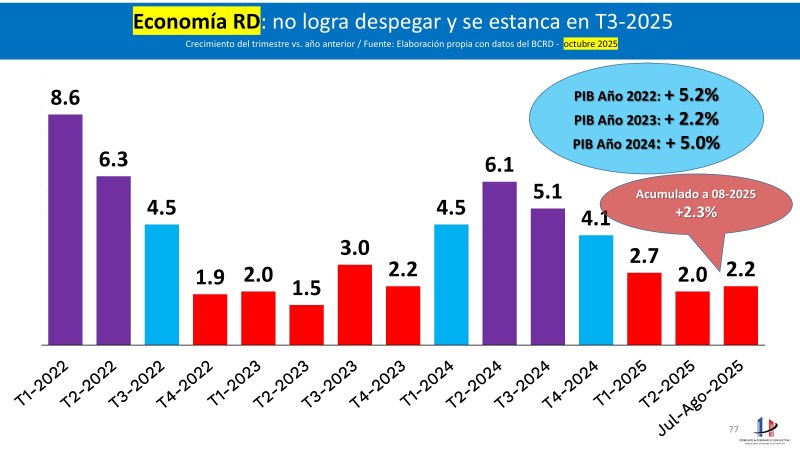

Pero igualmente, toca resaltar la mala noticia con relación al crecimiento del Indicador Mensual de Actividad Económica (IMAE) para el mes de agosto (apenas +1.5%) lo que muy probablemente obligará a revisar a la baja la expectativa vigente de crecimiento para 2025 (+3.0%).

Muchas gracias de antemano por su lectura, redifusión, y por supuesto, sus acostumbrados comentarios.

Noticias de la Junta Monetaria: una muy buena (la TPM) y la otra no tan buena (el IMAE)

Muchas expectativas se habían creado en torno a la publicación del comunicado de política monetaria (CPM) de la Junta Monetaria (JM) correspondiente a la reunión de política monetaria de septiembre de 2025, ya que el pasado 17 de septiembre, la Reserva Federal de los Estados Unidos (Fed) había anunciado su decisión (¡al fin!) de recortar sus tasas de interés, además de confirmar (salvo sorpresa) otros dos recortes adicionales antes de concluir el año 2025.

Este nuevo CPM consta de trece párrafos, empezando con el anuncio de recortar dos de las tres tasas de referencia: la TPM se redujo entonces al 5.50% anual; con similar reducción para la tasa de facilidad permanente de expansión de liquidez (Repos a 1 día) que pasa de 6.25% a 6.00% anual; mientras, la tasa de depósitos remunerados (Overnight) se mantenía invariable en 4.50% anual. Comentario: el último cambio se había producido en diciembre 2024, cuando se redujeron en 25 puntos básicos tanto la TPM como la Repos, dejando invariable la Overnight.

En el segundo párrafo (que se tiene que comparar con el segundo y el quinto párrafo del CPM del mes pasado), el entorno internacional se sigue describiendo en ambos informes como “persistencia de la incertidumbre global”, pero este mes añade el comentario positivo “las condiciones internacionales se están tornando menos restrictivas”.

En el caso de la proyección de crecimiento en Estados Unidos (EE. UU.) se revisa nuevamente al alza: del 1.6% al 1.7% en 2025. Al revés, en el caso de la inflación, el ritmo anual subió de “+2.7% en julio” a “+2.9% en agosto”. Y por supuesto el cambio más favorable en cuanto a EE. UU. tiene que ver con las futuras decisiones de la Fed, donde el CPM modifica drásticamente su postura, desde “(…) la Fed podría reducir la tasa de fondos federales en 25 puntos en su reunión de septiembre” (08-2025) a “la Fed redujo la tasa (…) en 25 puntos básicos en el mes de septiembre, y se prevé que realice dos recortes adicionales en su tasa antes de finalizar el año” (09-2025).

En cuanto a la Zona Euro (tercer párrafo este mes vs. sexto párrafo el mes pasado), se mantienen las perspectivas sin cambio: i) el PIB “crecería 1.2% en 2025“; ii) la inflación se mantuvo en julio y en agosto en +2.0%; y, iii) en cuanto a tasas de interés para el año 2025, “los analistas del mercado esperan un recorte adicional de 25 pbs”.

En cuanto a América Latina (cuarto párrafo este mes vs. séptimo el mes pasado), se revisó muy ligeramente al alza la perspectiva de crecimiento para 2025, que pasa de +2.1% (mes pasado) a +2.2% (ahora). Ahora bien, el CPM identifica un cambio importante de postura por la mayoría de los bancos centrales de la región que pasan de “mantuvieron sin cambios sus TPM” (mes pasado) a “han reducido sus TPM para apoyar la demanda interna”.

En el quinto párrafo (vs. octavo párrafo el mes pasado) sobre materias primas: se revisa nuevamente a la baja la perspectiva del petróleo (WTI) desde “ha disminuido durante agosto hasta ubicarse en US$64” (mes pasado) a “se mantuvo moderado al ubicarse en US$63”.

Mientas en el caso del oro, si bien el comentario es exactamente similar al del mes pasado (valor refugio, panorama complejo y elevada incertidumbre), el CPM destaca que “el oro se ubica en máximos históricos por encima de los US$3,800” (este mes) vs. “en torno a los US$3,400” (mes pasado).

En cuanto a inflación local (sexto párrafo este mes vs. segundo y tercer párrafos mes anterior), solamente se actualizaron las tasas locales: ligera subida de la inflación interanual de 3.40% (mes anterior) a 3.71% (agosto 2025); mismo fenómeno en el caso de la inflación subyacente que sube de 4.19% (julio 2025) a 4.32% (agosto 2025).

Mientras en el séptimo párrafo (sobre ámbito nacional), sobre crecimiento económico hasta la fecha, se corrige nuevamente a la baja: de +2.4% (mes anterior) a +2.3% (ahora), y añade como muy relevante información una recaída del Indicador Mensual de Actividad Económica (IMAE) que, luego de crecer +2.9% en julio 2025, apenas alcanzó +1.5% en agosto, muy por debajo del crecimiento necesario (+3.8%) para cerrar el año 2025 completo en +3.0%.

Y de hecho lo justifica, cambiando drásticamente la narrativa positiva del mes pasado “Hacia adelante, se espera que la economía dominicana se dinamice gradualmente alcanzando un crecimiento en torno al 3.0% al cierre de 2025 (…)”, para una nueva narrativa mucho menos favorable “(…) se ha observado una desaceleración en sectores de alto encadenamiento productivo, como construcción y manufactura”.

En cuanto al noveno párrafo (vs. décimo párrafo del mes anterior), no hay cambios significativos sobre el inicio de la disminución en las tasas de interés: el nuevo CPM completa lo publicado el mes pasado, advirtiendo “en la medida en que se normaliza el mecanismo de transmisión de la política monetaria”; y, como buena noticia, corrige al alza el crecimiento interanual del crédito privado en moneda nacional (de +8.0% el mes pasado a +8.5% ahora).

En el décimo párrafo (que se puede comparar con el noveno del mes anterior), sobre proyecciones para final de 2025 y el año 2026, el nuevo CPM confirma la mejora esperada (que no se pudo observar lamentablemente en agosto) al subrayar: “se está observando un mayor impulso en la inversión pública, consiste con el incremento del gasto de capital previsto en el presupuesto reformulado del Estado para 2025”; con lo que mantiene la expectativa de “recuperación gradual de la economía dominicana (…) sentando las bases para una expansión que pudiera ubicarse entre 4.0% y 5.0% para 2026”.

Tres comentarios: la narrativa de este mes es un poco menos optimista al decir “pudiera ubicarse” en vez de “expansión proyectada”; la perspectiva de alcanzar el crecimiento de +3.0% para 2025 se ha alejado con el débil crecimiento del mes de agosto (+1.4% en vez de +3.8%); el proyecto de ley de Presupuesto 2026 contempla un crecimiento de +4.75% en la parte alta del rango esperado ahora por la Junta Monetaria.

Finalmente, en cuanto a los sectores generadores de divisas (undécimo párrafo), y las reservas internacionales (decimosegundo párrafo), se reiteran sin cambio las proyecciones de: generación de divisas por unos US$46,160 millones; déficit de 2.5% del PIB para la cuenta corriente; y la inversión extranjera directa (IED) en unos US$4,800 millones. A su vez indica una ligera baja de las reservas internacionales, desde “en torno a US$13,800 millones en agosto” a “US$13,300 millones” (cierre de septiembre), con lo que, como porcentaje del PIB, también se reduce, al pasar de 11.0% del PIB (08-2025) a 10.4% del PIB (09-2025).

Como de costumbre, se cierra con el decimotercer párrafo (sin modificaciones) donde el Banco Central de la República Dominicana (BCRD) “reitera su compromiso de continuar adoptando oportunamente las medidas necesarias para preservar la estabilidad macroeconómica y que contribuyan a que la inflación se mantenga dentro del rango meta”.

En resumidas cuentas, la lectura comparativa de los dos pasados CPM del BCRD deja tres claras señales para entender el actual entorno económico, y su esperada evolución en los próximos meses: i) Al fin se inicia un nuevo ciclo de baja en las tasas de interés; ii) Se confirma la dificultad de poder alcanzar el crecimiento de +3.0% para 2025 (vs. +4.75% en el Presupuesto 2025); y, iii) Se supone que la economía dominicana empiece a reacelerar a partir del 4º trimestre 2025 y que el crecimiento de 2026 supere claramente el nivel de +4.0%, tratando de alcanzar el objetivo de +4.5% fijado en el proyecto de Presupuesto 2026. .

Henri Hebrard